2023年全球个人电脑市场复苏情况预测

所属类别:行业新闻 查看次数:239次 发布日期:2023年03月23日

2022年第四季度,全球台式机和笔记本电脑的出货量下降了29%,跌至6540万台。

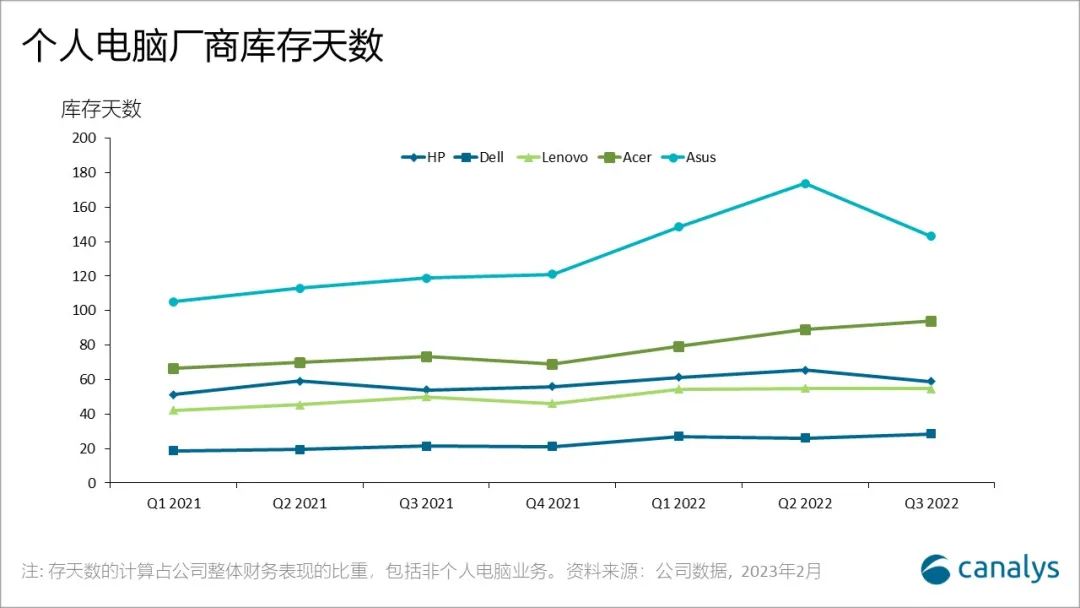

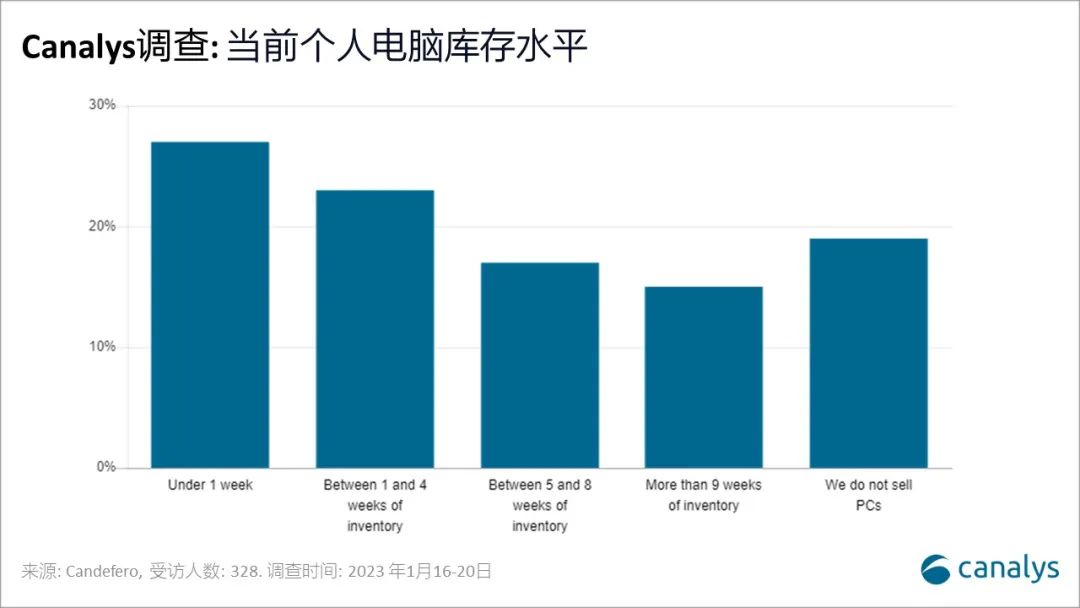

在最近的财报会议中,各方几乎都提及了疲软的宏观环境和库存修正,尤其是三星、英特尔、LGD和AMD等关键零部件厂商。个人电脑供应链的不同阶层面临的挑战也不同,因此,其复苏时间也各不相同。Canalys预计,第一家开始库存修正的公司,也将是第一家走出这一周期的公司。鉴于订单流程较为漫长,渠道和个人电脑厂商的库存水平应当比上游零部件厂商更早恢复到正常水平。根据头部个人电脑厂商(苹果除外)最近的财务状况,惠普和华硕的库存天数(DoI)已经开始减少,而其余三家厂商(戴尔、联想和宏碁)的库存天数则略有增加。由于所有厂商都已采取积极行动来减少产量,预计 2022 年第四季度和 2023 年第一季度总体的库存天数将会进一步改善,有望在 2023 年第二季度恢复正常库存水平。与此同时,根据我们最近对Candefero社群的民意调查显示,60% 以上合作伙伴的个人电脑库存水平低于四周,而约 20% 的受访者持有超过九周的库存,这表明整体渠道库存水平正在恢复到一个更健康的水平。

在个人电脑零部件中,由于激烈竞争且调整容量的成本较高,存储器产品和显示屏这两个零部件的价格波动最大,其价格走势将为未来个人电脑市场的复苏发出重要信号。

显示屏是第一个出现价格下跌的关键零部件。从 2021 第三季度开始连续多次下跌后,显示屏价格在 2022 年第三季度已达到现金成本水平。几乎所有厂商都以极低的产能利用率运作中,或已大幅降低了产能。根据Canalys的月度供应链核查,最近几个月价格下跌幅度不大,预计至2023 年第二季度将不再继续降低。

对于存储器产品,DRAM和NAND闪存产品的价格在 2022 年下半年出现大幅下降,其中第三和第四季度的降幅均超过 20%。这导致包括 铠侠(Kioxia)和美光(Micron)在内的存储器厂商在 2022 年第四季度宣布大幅降低产能,这有助于存储器价格跌幅在 2023 年第一季度开始趋于稳定。我们预计,存储器产品的价格很快就会触底,毕竟目前已经达到了现金成本水平,这将有助于推升OEM的需求。

LGD、三星和SK海力士最近的财报显示,2022 年第四季度的业绩表现非常疲软,2023 年第一季度的展望甚至会更糟,这是库存修正周期中无可避免的阵痛。Canalys预计,继个人电脑和智能手机厂商的库存修正之后,在采购量出现回升之前,零部件厂商的库存水平将在 2023 年第二季度继续上升并达到峰值。

在半导体代工产业方面,得益于其客户和产品(如汽车和高性能计算)较为广泛,像台积电(TSMC)和三星(Samsung)的相关业务尚未进入严重的衰退期。然而,某些节点工艺的利用率,如台积电主要用于智能手机和个人电脑的6/7 nm节点,在 2022 年第四季度开始出现下降。与存储器和显示屏等其他产品相比,产能利用率不足的情况可能会多持续几个季度。

与此同时,英特尔和AMD的个人电脑CPU业务大幅下滑,收入分别下降了 36% 和 51%。由于个人电脑厂商已经大幅削减了代工厂生产量,所以不太可能再度出现这样的骤降情况。因此,尽管 2023 年第一季度的个人电脑需求将再次下降,但我们可以预期在接下来的几个季度里,衰退幅度将逐步放缓。

大多数厂商和零部件厂商都期待 2023 年下半年的需求情况可以好转。Canalys预计,如果采购订单同时涌入,下半年的零部件价格可能将大幅反弹。在对未来需求可见性有限的情况下,采购团队要在修正周期内增加零部件订单并非容易的决定。愿意在 2023 年第二季度敢于“尝鲜”的厂商将能够更快地顺应市场需求,且能够减少下一个零部件价格上涨趋势所带来的冲击。

2023年中国个人电脑市场趋向平稳,2024年增长可期

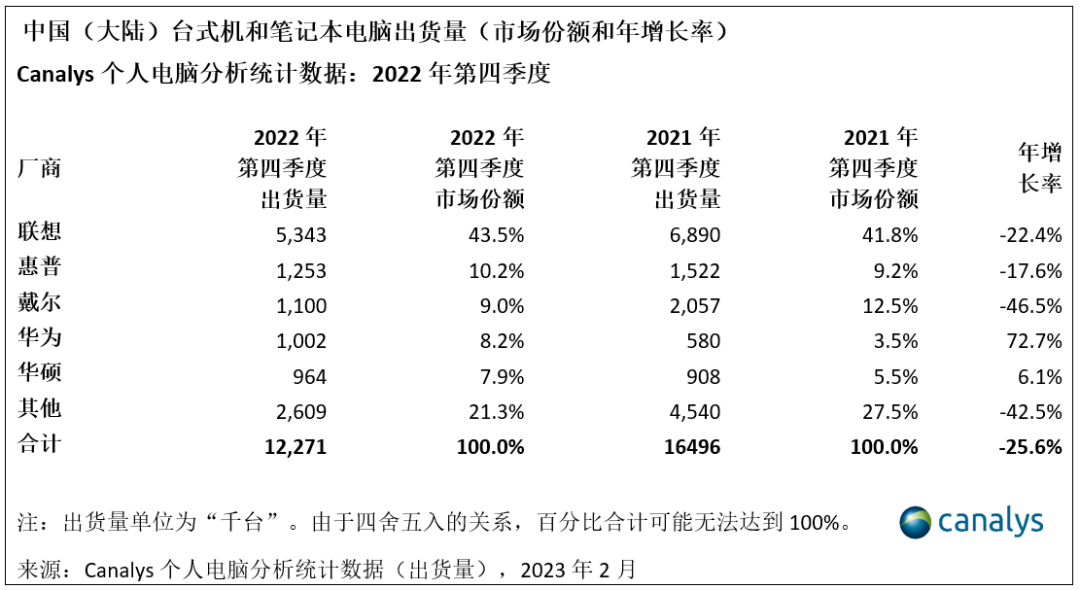

2022年第四季度,中国大陆个人电脑(台式机、笔记本和工作站)市场总出货量低迷,同比跌幅达26%。

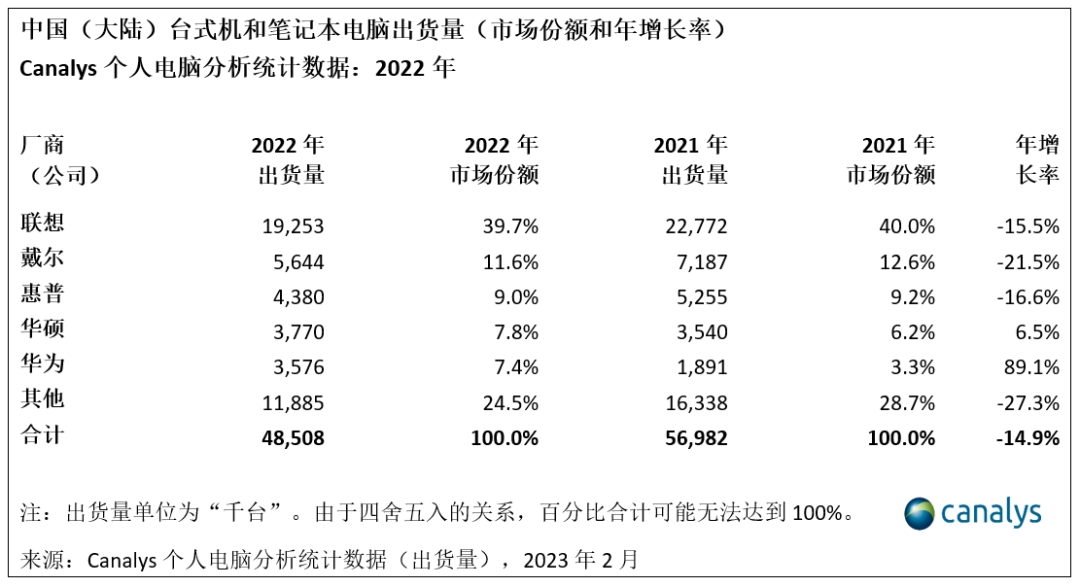

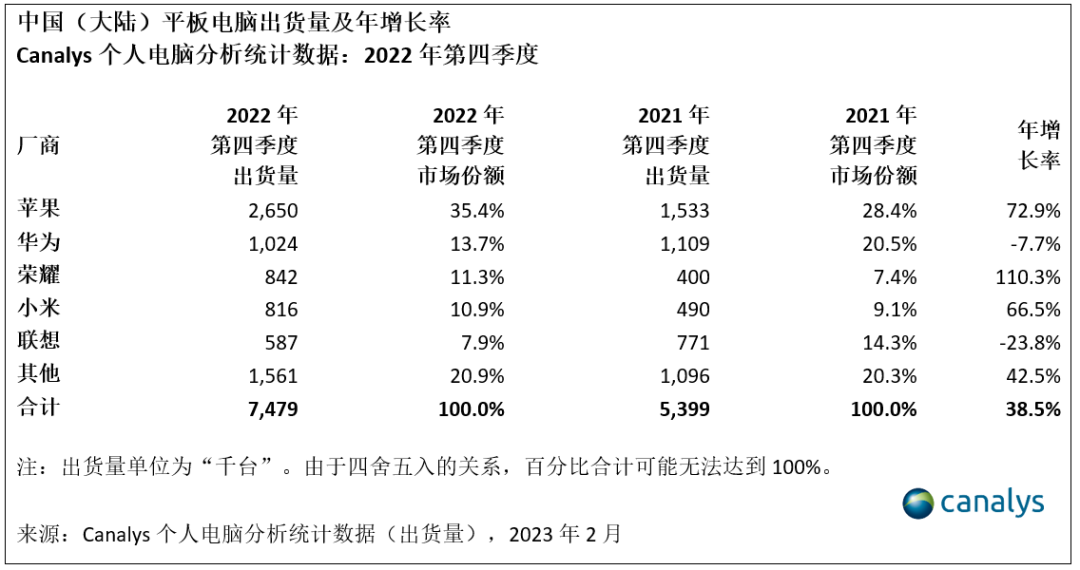

台式机(包括台式工作站)出货量降至370万台,降幅达34%;笔记本电脑(包括移动工作站)出货量下跌22%至850万台。随着主要厂商陆续推出新设备,第四季度平板电脑出货量增长39%至750万台。2022年,个人电脑(台式机、笔记本电脑和工作站)整体出货量达到4850万台,相比2021年下滑15%。平板电脑的出货量同比增长6%至2400万台,而2022年疫情导致的封锁和停工,是刺激需求激增的主要原因。

Canalys分析师徐颖(Emma Xu)表示:“虽然市场出现大幅调整,但笔记本电脑(包括移动工作站)和平板电脑的出货量仍高于疫情前水平,分别比2019年高出8%和22%。随着越来越多智能手机厂商加入竞争行列,笔记本和平板电脑市场的格局始终处于不稳定的状态。这些新晋参与者正雄心勃勃的抢占更多市场份额,以为其互联生态系统战略做铺垫,安卓平板领域也将面临更加激烈的竞争。”

Canalys预计,个人电脑(台式机、笔记本和工作站)出货量将在2023年趋于稳定,出货量约为4830万台,与2022年接近。随着各地的经济和商业活动逐渐复苏,商用领域在2023年预计迎来10%的反弹。但消费市场仍将下滑9%,可能要等到2023年第四季度才会迎来复苏。台式机(包括台式工作站)在2023年将增长15%至1730万台,笔记本电脑(包括移动工作站)则会下跌7%至3090万台。至于平板电脑,由于过去三年的广泛普及,消费者需求将会趋缓;加之商业领域应用的开发有待进一步加强,该品类在2023年将下降8%至2210万。

尽管本土操作系统的威胁正在加强,Windows仍将是台式机的主导。由于本土系统的兼容性和使用效率有限,即使受到大力推广和扶持,目前仍很难在消费者市场吸引大规模用户。在笔记本领域,苹果即将推出新的Macbook(2023),同时开始向企业市场进一步拓展,将会帮助提高MacOS的市场份额,2023年出货量预计增长近16%。Canalys预计,iPadOS和Andriod将分别下滑18%和8%,其他操作系统(以鸿蒙为主),尽管目前基数较小,在换机需求推动下,未来一年增长有望达到105%。

徐颖补充道:“个人电脑市场的中期前景,取决于商业和消费者信心的恢复程度,因为中国新一届领导班子表示,2023年将把促进消费和增加可支配收入作为首要任务。”Canalys预计,中国个人电脑市场将在2024年恢复温和增长,个人电脑(台式机、笔记本和工作站)和平板电脑将在2023年基础上分别增长7%和1%。“由于国际和国内厂商大力开展营销宣传活动,消费者对“互联设备生态系统”概念的接受度将有所提高。厂商如果能侧重于跨设备用户体验,可能会吸引更多升级设备以及年轻一代的用户。与此同时,商业和消费渠道的协同布局,对厂商生态系统的战略发展也至关重要。”

当前:2023年全球个人电脑市场复苏情况预测